As entradas e saídas de dinheiro líquido dentro do território da União

As entradas e saídas de dinheiro líquido dentro do território da União  Europeia, cujo elenco de países é integrado por Portugal, obedece a regras emanadas da administração comunitária, as quais se enquadram na cláusula de incorporação automática prevista no art.º 8.º, n.º 3, da Constituição da República Portuguesa, sendo que tal norma determina ipsis verbis, que “As normas emanadas dos órgãos competentes das organizações internacionais de que Portugal seja parte vigoram directamente na ordem interna, desde que tal se encontre expressamente estabelecido nos respetivos tratados constitutivos.”

Europeia, cujo elenco de países é integrado por Portugal, obedece a regras emanadas da administração comunitária, as quais se enquadram na cláusula de incorporação automática prevista no art.º 8.º, n.º 3, da Constituição da República Portuguesa, sendo que tal norma determina ipsis verbis, que “As normas emanadas dos órgãos competentes das organizações internacionais de que Portugal seja parte vigoram directamente na ordem interna, desde que tal se encontre expressamente estabelecido nos respetivos tratados constitutivos.”

Ficamos assim perante normas de aplicabilidade direta por força do sobredito normativo constitucional.

Porém, quando se trata de diretivas, estas vinculam o Estado membro apenas no concernente ao resultado a alcançar, deixando de tal sorte ao destinatário a competência quanto à forma e aos meios. No ordenamento jurídico português, a situação encontra-se plasmada no Decreto-Lei n.° 61/2007, de 14 de março, o qual faz referência às diretivas n.ºs 91/308/CEE e 2005/60/CEE, e ao Regulamento n.º 1889/2005, sendo este de caráter geral e diretamente aplicável em todos os Estados membros, contrariamente aos outros diplomas de âmbito internacional referidos. Na sequência do preconizado por todos aqueles normativos, o predito Decreto-Lei manteve o fim para o qual foi criado – contemplar medidas para evitar o branqueamento de capitais e combater o terrorismo.

Constitui nosso mister, não nos alhearmos do apanágio que a lei concede ao interessado – a faculdade de movimentar em espécie a quantia ilimitada (inflow ou outflow), desde que sejam observadas as normas constantes do disposto no art.º 19.º do Decreto-Lei n.º 295/2003, de 21 de novembro, as quais temos o cuidado de transcrever na parte aplicável ao caso em cogitação:

“1 – (…).

2 – (…).

3 – Os residentes ou não residentes que, nomeadamente à saída ou à entrada do território nacional, transportem consigo notas e moedas metálicas em circulação, com curso legal nos respectivos países de emissão, e cheques de viagem ou títulos ao portador expressos nestas moedas ou em unidades de conta utilizadas em pagamentos internacionais cujo valor global atinja ou ultrapasse o equivalente a (euro) 12500 devem, quando solicitado, declarar esse facto às autoridades competentes.

4 – A obrigação de declaração referida no número anterior aplica-se ainda aos residentes e não residentes que transportem consigo notas ou moedas metálicas portuguesas fora de circulação enquanto não estiver extinta a responsabilidade pelo seu pagamento.”

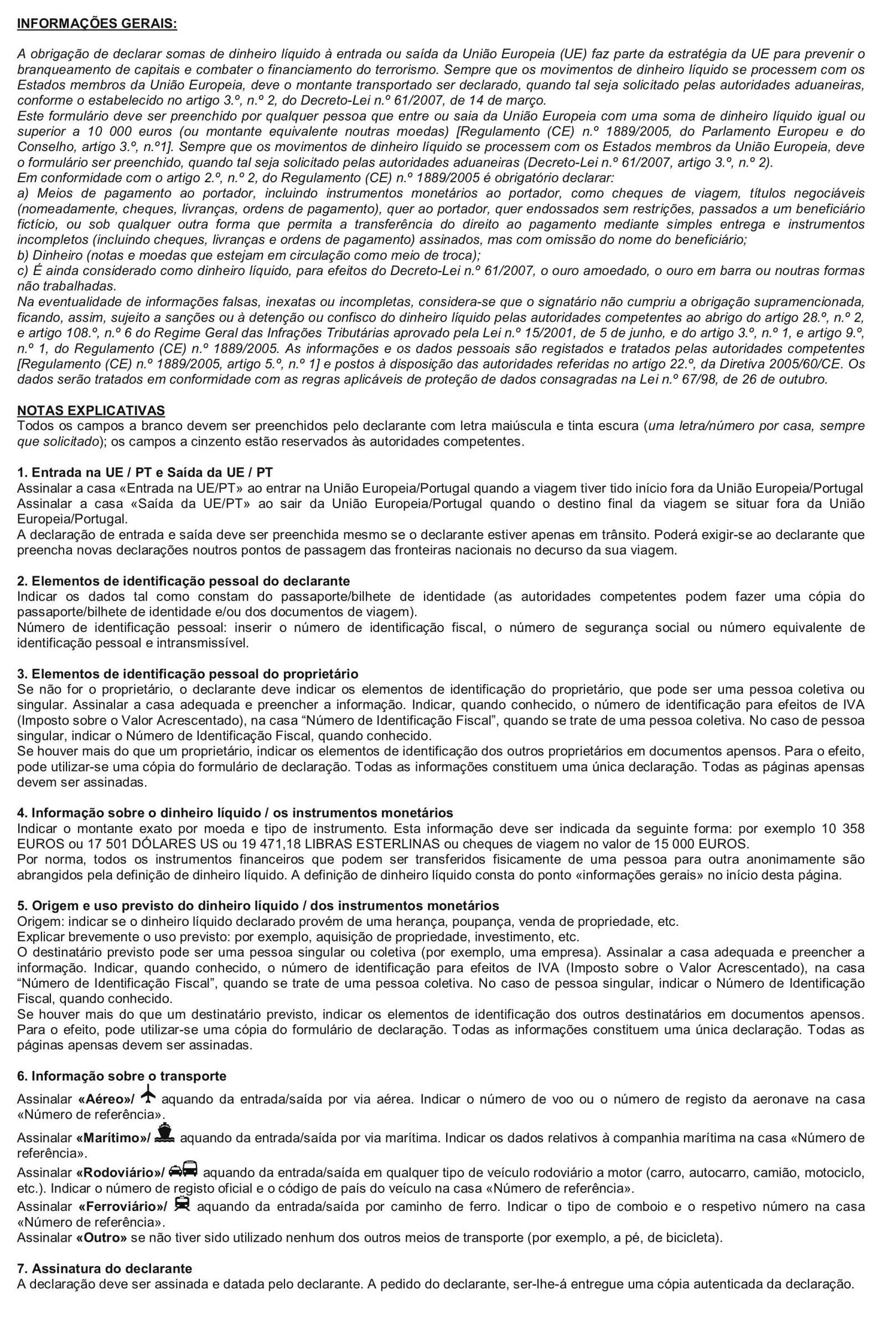

Assim, a título exemplar, para as entradas de dinheiro líquido (cheques, livranças, ordens de pagamento, dinheiro, notas e moedas metálicas dentro e fora de circulação e ouro amoedado em barras ou quaisquer outras formas) em Portugal, provenientes de um país terceiro, ou seja, um país que não integre a União Europeia, quando o seu montante ultrapassar € 12 500,00, deve tal quantia ser declarada nos respetivos serviços alfandegários, com a imposição prévia do requisito de preenchimento do formulário que temos o cuidado de anexar ao presente texto, o qual poderá ser encontrado no link que segue:

É claro que existem diversas formas de entrada de dinheiro em Portugal, algumas das quais configuram autêntico planeamento fiscal, designadamente, nomeando um representante legal neste país, e abrindo com o mesmo uma conta conjunta, fugindo à situação cambial referida no art.º 3.º, n.º 2, do Decreto-Lei n.º 295/2003, de 21 de novembro. Porém, isto pode implicar «fugir de Cila para cair em Caríbdis». Vejamos:

– No caso de denúncia, operada a título exemplar pela respetiva instituição de crédito, tornar-se-á imprescindível provar a relação jurídica subjacente, porque ninguém enriquece momentaneamente sem uma justificação plausível, a qual reveste conditio sine qua non para afastar o aludido crime do branqueamento de capitais. Não obstante, mesmo que este seja afastado, ainda existe a sujeição a impostos devidos pelos incrementos patrimoniais, ou a declaração de um ato isolado de rendimentos. Numa última ratio, mesmo que para efeitos de planeamento fiscal se invoque eventual doação em espécie, sempre existirá o cumprimento declarativo para efeitos do Imposto do Selo, com o subsequente pagamento da taxa de 10% sobre o objeto de tal operação, desde que o beneficiário não integre a classe sucessória de 1.º grau na linha reta do autor da liberalidade. Tomando como exemplo, um cidadão residente no Afeganistão, que envia dinheiro em espécie para um cidadão português, aquele até poderá usar o expediente da via postal, com a firme convicção de que tal importância poderá configurar a natureza de um tesouro sem quaisquer repercussões. Não obstante, os próprios serviços postais irão proceder ao desalfandegamento, tentando aferir da natureza duvidosa do dinheiro, notificando o beneficiário para o pagamento dos impostos que forem devidos, e participando eventualmente às autoridades competentes. O cidadão beneficiário deverá estar preparado para negar propostas do género, normalmente de valores quase irrecusáveis, sendo que, em últimas circunstâncias, o interessado tem sempre um objetivo ilegal subjacente. No mínimo, vir a obter de modo assegurado e alodial, o dinheiro num futuro próximo livre de quaisquer impostos, independentemente do fim subjacente.

A única solução viável, seria, em últimas circunstâncias, que o autor enviasse previamente toda a quantia necessária para o pagamento dos impostos no país destinatário, tudo devidamente documentado, e declarado com o formulário suprarreferido, tendo inclusivamente o cuidado de participar a ocorrência às respetivas autoridades (Alfândegas, e à cautela, à polícia judiciária), sendo que todo o processo ficaria de modo apregoado sob a vigilância daquelas. Isto, porque a própria DGAIEC (Direção-Geral das Alfândegas e dos Impostos Especiais sobre o Consumo), tem a obrigação legal de guardar relativamente a casos suspeitos, independentemente do montante, todos os dados recolhidos durante cinco anos, não vá o seu destino ter falsos propósitos.

Um dos exemplos mais caraterísticos associados a países terceiros no que concerne ao envio de dinheiro para Portugal (inflows), é o do Brasil, sendo que os mesmos têm imensa matéria no Google sobre os devidos procedimentos, no sentido de acautelarem e afastarem ilações mais impróprias. Certamente, será fácil compulsar tal matéria, a fim de que sejam tomadas as precauções necessárias ao afastamento de quaisquer suspeições e à manutenção de uma vida coadunante com o princípio da legalidade e a manutenção e preservação de princípios de índole social.

P. S.: O autor salvaguarda a génese de eventuais e futuras alterações legislativas e administrativas.