Formação Académica

Formação Académica

O autor é Doutor em Ciências Jurídicas pela Universidade de Salamanca, nas áreas do Direito Administrativo, Financeiro e Processual, no âmbito do programa de doutoramento “Administração, Finanças e Justiça no Estado Social”, tendo apresentado a tese:

«O representante da Fazenda Pública no processo tributário – enquadramento institucional e regime jurídico».

Como investigador, apresentou e defendeu trabalhos científicos em universidades de renome:

- Faculdade de Direito da Universidade do Porto (FDUP) – I Congresso de Investigadores Lusófonos (CONJIL), com o trabalho «Reversibilidade das Coimas – artigo 8.º do RGIT»;

- Faculdade de Direito de Salamanca – I Congresso de Derecho Transnacional (CONDITRANS), com o trabalho «A oficiosidade no processo judicial tributário».

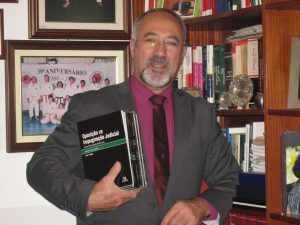

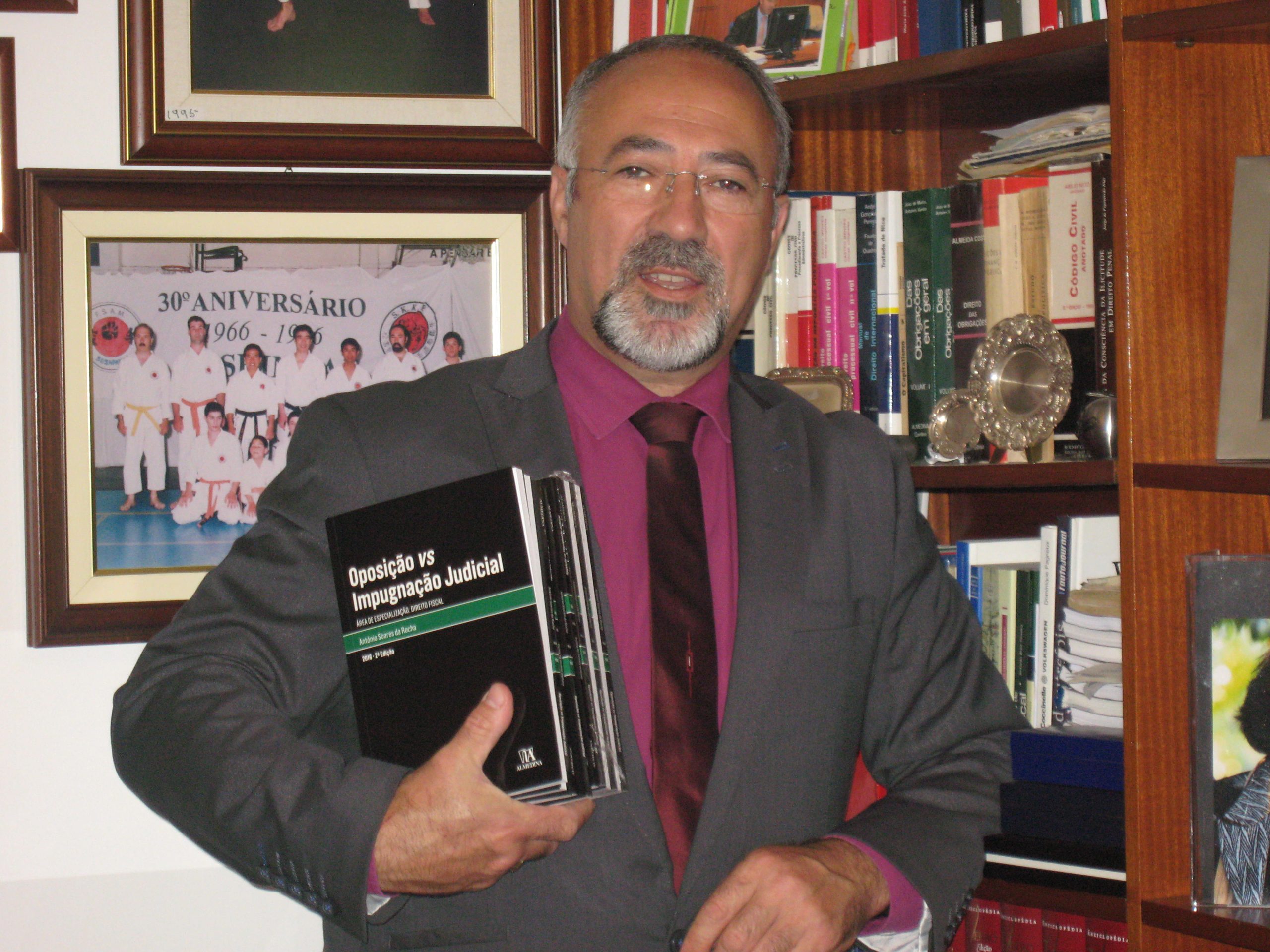

É Mestre em Direito pela Universidade Católica Portuguesa (Porto), tendo defendido a dissertação «Oposição vs. Impugnação Judicial», posteriormente publicada em Portugal e no Brasil.

Concluiu a licenciatura em Direito na Universidade Lusófona do Porto, após frequência inicial na Universidade de Coimbra, onde completou o segundo ano do curso.

Atividade Profissional

O autor é professor universitário, jurisconsulto, blogger, youtuber e autor de diversas obras jurídicas com edições sucessivas:

Edições Almedina

- Oposição vs. Impugnação Judicial (3.ª edição) – publicada pela Almedina

Edições Vida Económica

- O Essencial sobre o Arrendamento Urbano – publicada pela Vida Económica.

- Minutas e Formulários – Anotados e Comentados (6.ª edição) – publicada pela Vida Económica.

- A Demanda e a Defesa nas Execuções Cíveis e Fiscais – publicada pela Vida Económica.

- Manual do Regime Jurídico do Arrendamento – A Narrativa, o Pragmatismo, a Ciência e o Pleito no Arrendamento – publicada pela Vida Económica.

- O representante da Fazenda Pública no processo tributário – enquadramento institucional e regime jurídico – publicada pela Vida Económica.

- A Tributação Real e a Abnegação aos Benefícios Económicos – publicada pela Vida Económica.

Edições Quid Juris

- Administração, Finanças e Justiça no Estado Social – A História e a Atualidade do Contencioso Tributário Associada à sua Representação – publicada pela Quid Juris.

Possui mais de 35 anos de experiência na Autoridade Tributária, exercendo funções desde a base da carreira até jurista e representante da Fazenda Pública.

Anteriormente, esteve ligado aos setores das telecomunicações, mediação e direito dos seguros.

A conjugação entre prática profissional e formação académica permite-lhe uma abordagem jurídica assente na realidade social, com coerência, rigor e finalidade.

Embora especializado em Direito Fiscal, possui experiência transversal em diversos ramos do Direito, tanto no setor público como no privado.

Campo Desportivo

É praticante de Karate Goju-Ryu e treinador reconhecido pelo Instituto Português do Desporto e Juventude (IPDJ).

- Sagrou-se cinto negro na vertente de Karate Shotokan pelo Mestre Hirokazu Kanazawa, vivendo ao tempo nas terras de Cinfães, sendo que os locais mais próximos para treinar Karate seriam no Porto e/ou Guimarães.

- Foi na cidade de Coimbra, nos anos de 1989 e 1990, onde mais aperfeiçoou esta arte marcial naquela época, tendo como primacial referência o Mestre Taiji Kase – 10.º Dan.

- Posteriormente, obteve a mesma distinção pelo estilo que atualmente pratica, Okinawa Goju-Ryu Karatedo Kyokai.

O Blogue

O blogue é um espaço colaborativo, orientado para análise crítica e partilhada de matérias jurídicas e literárias, e não para mera enunciação das fontes do Direito ou outros assuntos despiciendos.

Categorias Principais

- Livros – obras do autor;

- Direito – abrangente;

- Finanças Públicas – análise de políticas, orçamento, tributação e contabilidade pública

- Justiça – aplicação técnico-normativa;

- Contencioso Tributário – idem;

- Karate – prática desportiva do autor;

- Desporto – acompanhamento e reflexão sobre práticas e filosofia desportiva.

Subcategorias (quando necessário)

- Impostos

- Taxas – Distinção entre impostos e taxas e regimes técnicos correspondentes

- Social

- Citações

- Comprar Minutas – Peças jurídicas nas diversas áreas do Direito

Regra s de Conduta

s de Conduta

- O blogue respeita rigorosamente a legislação fiscal, afastando práticas de planeamento fiscal abusivo (artigos 38.º e 39.º da Lei Geral Tributária).

- Colaboradores e comentadores devem evitar conteúdos que promovam fraude ou evasão fiscal, em conformidade com o Decreto-Lei n.º 29/2008, de 25 de fevereiro.

- O blogue não substitui a atividade profissional; serve como complemento informativo e reflexivo, com anonimização de situações concretas, salvo factos de domínio público.

Atualização e Integridade

- Os conteúdos podem ser atualizados conforme evolução legislativa, jurisprudencial ou doutrinal.

- A aplicação da lei no tempo deve ser considerada pelo leitor; alterações supervenientes não implicam responsabilidade do autor.

- O autor e colaboradores respeitam rigorosamente normas de integridade científica, prevenindo qualquer situação de plágio.

Saudações

Saudações cordiais LINKS CORRELACIONADOS:

LINKS CORRELACIONADOS:

https://orcid.org/ ORCID Number: 009-0008-5857-9154

https://cienciavitae.pt/cv/ Ciência ID Number: ID7D18-OC1D-C918