Em termos académicos,

Em termos académicos,

- O Autor obteve o grau de Doutor em Ciências Jurídicas pela Universidade de Salamanca, nas áreas do Direito Administrativo, Financeiro e Processual – programa de doutorado “Administração, Finanças e Justiça no Estado Social”, com a tese subordinada ao tema «O representante da Fazenda Pública no Processo Tributário – Enquadramento Institucional e Regime Jurídico».

Como Investigador defendeu temas científicos em universidades de renome, designadamente:

1. Na Faculdade de Direito do Porto (FDUP) defendeu um trabalho científico no âmbito do I Congresso de Investigadores L usófonos (CONJIL), subordinado ao tema «Reversibilidade das Coimas – Art.º 8.º do RGIT».

usófonos (CONJIL), subordinado ao tema «Reversibilidade das Coimas – Art.º 8.º do RGIT».

2. Na Faculdade de Direito de Salamanca, defendeu um trabalho no âmbito do I Congresso de Derecho Transnacional (CONDITRANS), subordinado ao tema «A oficiosidade no processo judicial tributário».

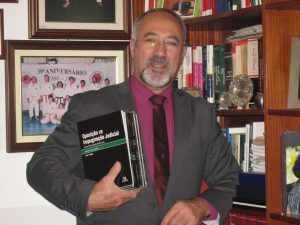

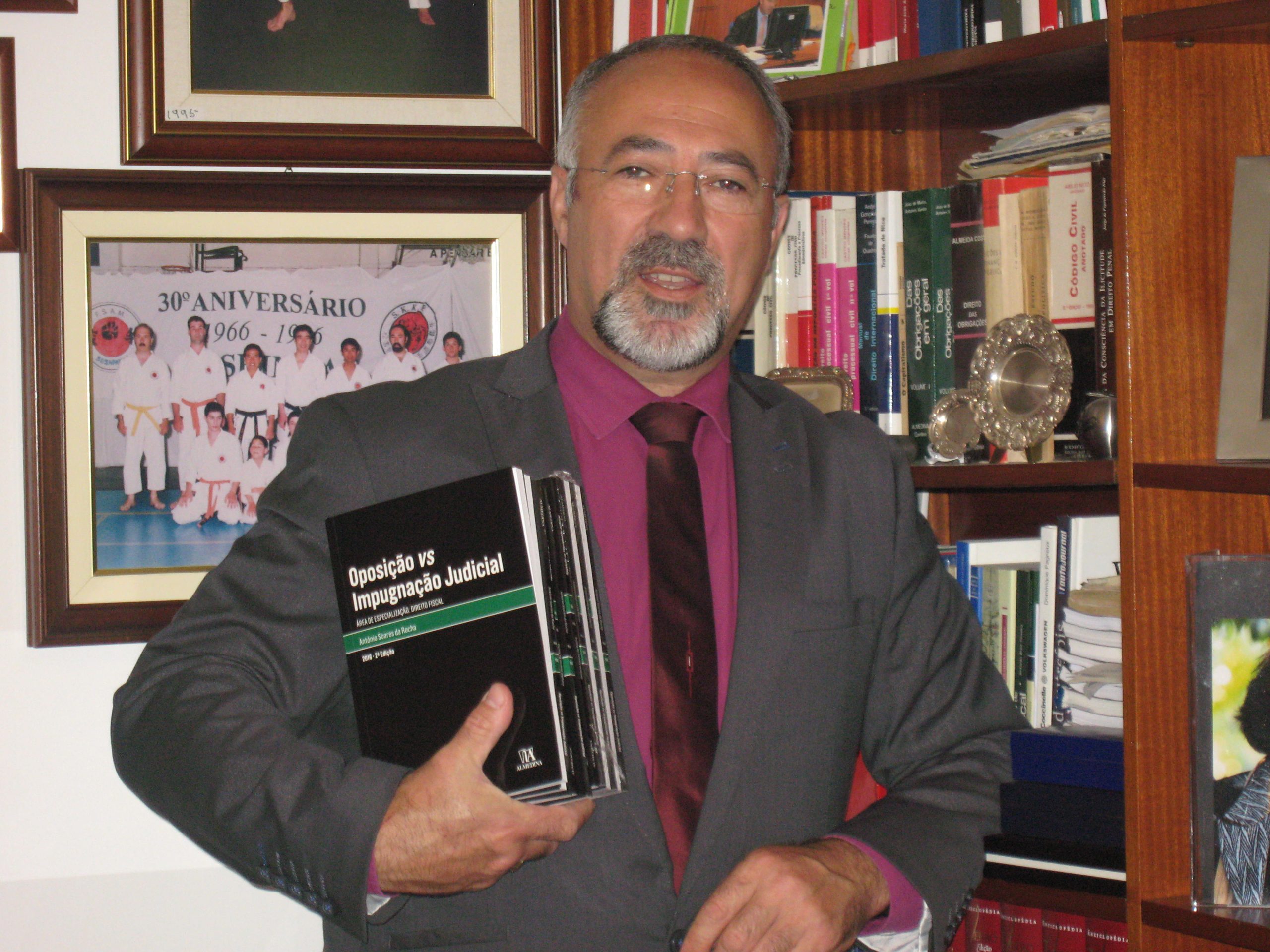

Consagrou-se Mestre pela Universidade Católica do Porto, na área do Mestrado Geral em Direito, com a defesa da tese subordinada ao tema «Oposição Vs Impugnação Judicial», publicada pela editora daquela Universidade em Portugal e Brasil.

Terminou a licenciatura em direito na Universidade Lusófona do Porto, embora a tivesse iniciado na Universidade de Coimbra onde concluíra o 2.º ano do curso.

No âmbito profissional,

- É Professor Universitário, Jurisconsulto, blogger, youtuber, e autor das obras com edições continuadas, verbi gratia, “Oposição Vs Impugnação Judicial – 3.ª edição”, “O Essencial sobre o Arrendamento Urbano”, “Minutas e Formulários – Anotados e Comentados – 6.ª edição”, “A Demanda e a Defesa nas Execuções Cíveis e Fiscais”, “Manual do Regime Jurídico do Arrendamento – A Narrativa, o Pragmatismo, a Ciência e o Pleito, no Arrendamento”, “O representante da Fazenda Pública no processo tributário – Enquadramento Institucional e Regime Jurídico” e “A Tributação Real e a Abnegação aos Benefícios Económicos”, tendo a primeira sido editada pela

Almedina, e as restantes, pela Vida Económica.

Almedina, e as restantes, pela Vida Económica.

O autor tem uma experiência superior a 35 anos como funcionário da Autoridade Tributária, passando por todas as metamorfoses da carreira até ocupar funções de jurista e representante da Fazenda Pública.

Em período precedente estivera ligado ao setor das telecomunicações, e de forma mais acentuada à mediação e direito dos seguros.

Ora, a prática e os conhecimentos académicos permitem-lhe uma subsunção jurídica o mais aproximada possível da realidade social e com efeitos teleológicos dignos de mais atenção, coerência e assertividade.

Apesar de o direito fiscal ser a matéria de domínio por excelência, o tipo de função permitia-lhe ter afinidade com todos os ramos do direito e atividades mais díspares nos setores público e privado.

No campo desportivo,

- É praticante de Karate Goju-Ryu e treinador reconhecido pelo Instituto Português do Desp

orto e Juventude (IPDJ). Sagrou-se cinto negro na vertente de Karate Shotokan pelo Mestre Hirokazu Kanazawa, vivendo ao tempo nas terras de Cinfães, sendo que, os locais mais próximos para treinar Karate, seriam no Porto e/ou Guimarães. Foi na cidade de Coimbra, nos anos de 1989 e 1990, onde mais aperfeiçoou esta arte marcial, tendo como primacial referência o Mestre Taiji Kase – 10.º Dan. Posteriormente, viria a obter a mesma distinção pelo estilo que ora pratica, da linha Okinawa Goju-Ryu Karatedo Kyokai.

orto e Juventude (IPDJ). Sagrou-se cinto negro na vertente de Karate Shotokan pelo Mestre Hirokazu Kanazawa, vivendo ao tempo nas terras de Cinfães, sendo que, os locais mais próximos para treinar Karate, seriam no Porto e/ou Guimarães. Foi na cidade de Coimbra, nos anos de 1989 e 1990, onde mais aperfeiçoou esta arte marcial, tendo como primacial referência o Mestre Taiji Kase – 10.º Dan. Posteriormente, viria a obter a mesma distinção pelo estilo que ora pratica, da linha Okinawa Goju-Ryu Karatedo Kyokai.

O motivo subjacente ao presente blogue, não é a enunciação taxativa das fontes do direito, mas uma avaliação crítica e constante de todos os que pretendam colaborar. Por isso, considera o autor estarmos perante um blogue de colaboração e não de expressão singular, como acontece na generalidade dos casos análogos.

Não há mais ou menos sábios – é uma busca distópica, porque visa não a perfeição, mas o aperfeiçoamento gradual dos conhecimentos.

O Blogger entendeu por pertinente adotar a nomenclatura por categorias, como se constata, estabelecendo cisões, designadamente entre direito e justiça, porque aquele pode compreender tudo, e a segunda por vezes apenas se refere à aplicação de aspetos técnicos daquele.

O mesmo será extensivo às restantes categorias, subcategorizando nalguns casos os assuntos, como é o caso típico dos tributos subdivididos entre contencioso tributário, a abrangência relativamente aos impostos e taxas, e aspetos técnicos destes últimos. Dentro desta matéria, é adensável a pretensão do Blogger em informar, colaborar “com peso e medida” e, se eventualmente alguma das situações configurar planeamento fiscal, o abusivo estará sempre fora de cogitação, conforme determinam os art.ºs 38.º e 39.º da Lei Geral Tributária.

Ainda como Blogger, solicita aos prováveis comentadores/colaboradores, que evitem situações, mesmo que a título simbólico, que conduzam à fraude ou evasão fiscais, lembrando ademais a consulta ao Decreto-Lei n.º 29/2008, de 25/02, o qual determina sobre as medidas a adotar quando as preditas matérias estiverem em questão.

É relevante frisar, que o blogue não constitui de modo algum um artefacto sub-rogador da atividade de promotor, mas sim uma colaboração com os mesmos no sentido de uma prestação de serviços mais digna e válida para os seus clientes e terceiros, independentemente do ramo de atividade. Por isso, a narração de factos, com exceção dos que sejam de conhecimento público, deverão conter sujeitos abstratos, e a discussão de aspetos técnicos já é matéria que advém do domínio do promotor.

No que concerne aos artigos, alguns serão objeto de atualização gradual, nalguns casos devido à sua especificidade, e noutros, à sua extensividade e extensibilidade.

Quanto à aplicação da lei no tempo, deve o leitor ter em conta a data da sua publicação, não podendo ser imputada ao blogger a responsabilidade por alterações supervenientes de natureza legislativa ou jurisprudencial devido à diversidade da matéria, embora o vá procurar fazer. Em caso de dúvida, será preferível fazer uma abordagem prévia e o mais económica possível.

Finalmente, no que concerne às matérias de índole teórica, tanto o Blogger como todos os utentes, devem ter bem presente as situações geradoras ou indiciadores de plágio, sob pena de afastamento do objetivo preconizado no blogue.

Saudações cordiais.

LINKS CORRELACIONADOS: